भारत में दूसरी शादी के लिए पैसों की योजना

दूसरी शादी में पैसों की बात अक्सर हिसाब-किताब से शुरू नहीं होती। वह आम तौर पर खाने की मेज पर पूछे गए एक शांत सवाल से शुरू होती है: "घर, बच्चे, बचत और पुरानी जिम्मेदारियों का क्या होगा?"

दूसरी शादी पैसों के मामले में पहली शादी से ज्यादा उलझी हो सकती है। तब तक कई लोगों के पास संपत्ति, कर्ज, बच्चों की जरूरतें, पुरानी शादी से जुड़ी जिम्मेदारियां और भविष्य की योजनाएं होती हैं।

यह मुश्किल संभाली जा सकती है, लेकिन इसके लिए सोच-समझकर योजना चाहिए। संपत्ति, लिखित समझ, सेवानिवृत्ति और विरासत पर आज लिए गए फैसले आने वाले कई सालों तक परिवार की सुरक्षा और रिश्तों की शांति को प्रभावित कर सकते हैं।

शादी से पहले लिखित समझ पर खुली बात

भारत में शादी से पहले पैसों की लिखित समझ को कई लोग शक या रिश्ते की कमजोरी मानते हैं। दूसरी शादी में यह सोच अक्सर नुकसान कर सकती है।

ऐसी लिखित समझ यह साफ कर सकती है कि कौन सी संपत्ति किसकी है, नई शादी में क्या साझा होगा, और अगर मृत्यु या तलाक जैसी स्थिति आए तो पैसों और संपत्ति का व्यवहार कैसे होगा। इससे दोनों लोगों को साफ तस्वीर मिलती है और बच्चों की विरासत को केवल मौखिक वादों पर नहीं छोड़ा जाता।

भारत में ऐसी समझ के लिए एक ही सीधा कानून नहीं है। परिवार कानून समझने वाला योग्य वकील बता सकता है कि आपके मामले में लिखित समझ इरादा, खुलासा और आर्थिक अपेक्षाएं दर्ज करने में कैसे मदद कर सकती है।

अगर आपके पास बड़ी संपत्ति, बच्चे या जटिल आर्थिक जिम्मेदारियां हैं, तो सवाल यह नहीं होना चाहिए कि "हमें इसकी क्या जरूरत है?" सवाल यह होना चाहिए कि "इसे साफ लिखने में नुकसान क्या है?"

कैप्शन: यह क्रम शादी, पंजीकरण या परिवार योजना से पहले जरूरी कानूनी तैयारी को सामने रखता है।

भारत में संपत्ति से जुड़े अधिकार

भारत में संपत्ति और दूसरी शादी कई तरह से जुड़ते हैं। इन्हें साफ समझना जरूरी है।

स्वयं कमाई हुई संपत्ति वह है जो आपने अपने पैसों से खरीदी है। आम तौर पर आप इसे अपनी इच्छा से वसीयत में किसी को दे सकते हैं। दूसरी शादी से नए जीवनसाथी को अपने आप इस संपत्ति पर अधिकार नहीं मिल जाता।

पैतृक संपत्ति अलग तरह से देखी जाती है, खासकर हिंदू कानून के संदर्भ में। पिछली शादी से हुए बच्चों के पैतृक संपत्ति में अधिकार बने रह सकते हैं। नए जीवनसाथी को अपने आप वही अधिकार नहीं मिलते, लेकिन संपत्ति की स्थिति साफ न हो तो उलझन हो सकती है।

नई शादी में साथ खरीदी गई संपत्ति अगर शादी खत्म होती है, तो उसके नाम, हिस्सेदारी और भुगतान के तरीके पर सवाल उठ सकते हैं। किसके नाम पर संपत्ति है, दोनों के नाम हैं या हिस्से तय हैं, यह सब पहले से सोचकर लिखना बेहतर है।

बिना वसीयत मृत्यु की स्थिति में संपत्ति भारतीय उत्तराधिकार कानूनों के अनुसार बंट सकती है। नए जीवनसाथी, पिछली शादी के बच्चे और नई शादी के बच्चे, सभी के दावे हो सकते हैं। आपकी इच्छा कुछ और हो सकती है, इसलिए वसीयत जरूरी हो जाती है।

साथ में सेवानिवृत्ति की योजना

दूसरी शादी में दो लोग अक्सर अपनी सेवानिवृत्ति योजना अलग-अलग बना चुके होते हैं। जीवन आंशिक रूप से भी साझा करना है, तो इन योजनाओं को फिर से देखना चाहिए।

कुछ जरूरी सवाल:

क्या आपकी अलग-अलग बचत काफी है? कई लोग चालीस या पचास की उम्र में पुरानी जीवन-रचना के आधार पर बचत कर रहे होते हैं। अगर अब जीवन बदल रहा है, तो योजना भी बदलनी चाहिए।

मृत्यु की स्थिति में पेंशन या भविष्य निधि का लाभ किसे मिलेगा? कई खातों में नामांकित व्यक्ति दर्ज होता है। अगर पिछली शादी के बाद नामांकन बदला नहीं गया, तो पुराना नाम अभी भी दर्ज हो सकता है। इसे तुरंत जांचें और जरूरत हो तो सुधारें।

बुढ़ापे में साझा खर्च कैसे चलेंगे? घर, इलाज, यात्रा और रोजमर्रा खर्च कैसे बांटेंगे? अगर एक व्यक्ति की बचत बहुत ज्यादा है और दूसरे की कम, तो क्या दोनों के बीच स्पष्ट समझ है?

अगर एक व्यक्ति जल्दी चला जाए तो दूसरे का क्या होगा? सही लाभार्थी के साथ जीवन बीमा नए जीवनसाथी को सुरक्षा दे सकता है, और बच्चों की विरासत को भी अलग से बचाकर रख सकता है, अगर योजना समझदारी से बनाई जाए।

पिछली शादी के बच्चों की सुरक्षा

पिछली शादी से हुए बच्चों का अपने माता या पिता की संपत्ति में उचित आर्थिक हित हो सकता है। साफ योजना न हो तो बच्चों और नए जीवनसाथी के हित टकरा सकते हैं, खासकर घर को लेकर।

योजना बनाने लायक स्थितियां:

साझा घर। अगर आप और नया जीवनसाथी आपके घर में रहते हैं, तो आपकी मृत्यु के बाद घर का क्या होगा? क्या वह जीवनसाथी को मिलेगा, जिससे बच्चों का हिस्सा घट सकता है? या बच्चों को मिलेगा, जिससे जीवनसाथी असुरक्षित हो सकता है? साफ वसीयत, समझदारी से बना दस्तावेज या संपत्ति समझौता इस तनाव को कम कर सकता है।

निवेश और बचत। निवेश खाते, भविष्य निधि और बचत पर भी यही सवाल लागू होते हैं। सभी खातों में नामांकन अपनी वर्तमान इच्छा के अनुसार अपडेट करें और वसीयत में वितरण साफ लिखें।

जीवन बीमा। जीवन बीमा अलग-अलग लोगों के लिए अलग सुरक्षा बना सकता है। एक योजना नए जीवनसाथी के लिए हो सकती है, जबकि संपत्ति का दूसरा हिस्सा बच्चों के लिए रखा जा सकता है।

बच्चों से साफ बातचीत। बड़े बच्चों को यह जानकर भरोसा मिल सकता है कि आपने उनकी सुरक्षा के बारे में सोचा है और अपनी इच्छा लिखी है। यह बातचीत केवल पैसों की नहीं होती, यह आश्वासन की होती है।

जरूरी दस्तावेज

दूसरी शादी से पहले या कुछ समय बाद ये दस्तावेज देखना समझदारी है:

योजना नोट: इसका मतलब पैसा मिलाना नहीं है। इसका मतलब है कि संपत्ति, कर्ज, नामांकन, बच्चे और घर की जिम्मेदारियां अनुमान पर न छोड़ी जाएं।

- मौजूदा वसीयत, जिसमें संपत्ति के बंटवारे की साफ जानकारी हो

- सभी नामांकन अपडेट, भविष्य निधि, बीमा और निवेश खातों में

- शादी से पहले लिखित आर्थिक समझ, अगर बच्चे या बड़ी संपत्ति जुड़ी है

- प्रतिनिधि अधिकार पत्र, अगर बीमारी या असमर्थता में कोई आर्थिक फैसला लेना पड़े

- साझा या अलग संपत्ति समझौता, ताकि नई शादी में खरीदी संपत्ति की संरचना साफ रहे

योग्य वकील की मदद से ये दस्तावेज बनाना मुश्किल नहीं होना चाहिए। इसकी लागत उस स्पष्टता और सुरक्षा से कम होती है जो ये दस्तावेज देते हैं।

असली बात स्पष्टता है

दूसरी शादी में पैसों की योजना सबसे अच्छे से वही लोग संभालते हैं जो ईमानदारी से बताते हैं कि उनके पास क्या है, उन पर क्या जिम्मेदारी है और वे अपने बच्चों के लिए क्या चाहते हैं। फिर वे इन बातों को लिखते हैं।

शादी से पहले स्पष्टता अविश्वास नहीं है। यह उस रिश्ते की नींव है जो शादी के बाद की असली आर्थिक जिंदगी संभाल सके।

सही साथी से शुरुआत

अगर आप दूसरी शादी को इतनी गंभीरता से देख रहे हैं, तो आपको ऐसा साथी चाहिए जो इसी परिपक्वता से सोच सके। रीजॉइन के दूसरी शादी विवाह और पुनर्विवाह विवाह पेज गंभीर खोज के मौजूदा पहुंच-आधारित रास्ते को समझाते हैं।

पैसों की मजबूत नींव साफ बातचीत, जरूरत पर पेशेवर सलाह और ऐसे व्यक्ति से बनती है जो व्यावहारिक जीवन पर बिना बचाव के बात कर सके।

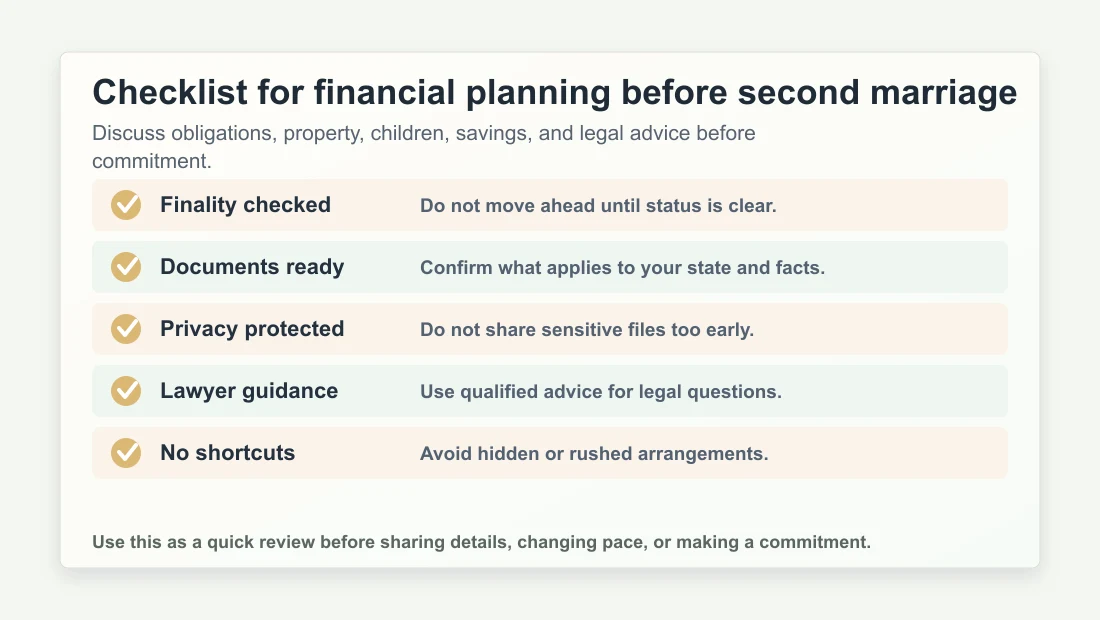

कैप्शन: यह जांच सूची आगे बढ़ने से पहले जरूरी व्यावहारिक पुष्टि को संक्षेप में दिखाती है।

अक्सर पूछे जाने वाले सवाल

दूसरी शादी से पहले जोड़े को पैसों पर क्या बात करनी चाहिए?

संपत्ति, कर्ज, भरण-पोषण, बच्चे, नामांकन, घर, सेवानिवृत्ति, बीमा और साझा खर्च कैसे चलेंगे, इन सब पर बात करनी चाहिए।

क्या शादी से पहले लिखित समझ ही काफी है?

नहीं। यह एक दस्तावेज हो सकता है, लेकिन वसीयत, नामांकन, संपत्ति रिकॉर्ड और पेशेवर सलाह भी जरूरी हो सकती है।

क्या पिछली शादी के बच्चों को पैसों की योजना में शामिल करना चाहिए?

हां। उनकी जरूरतों और विरासत की अपेक्षाओं पर सावधानी से विचार करना चाहिए और जहां उचित हो वहां लिखित रूप देना चाहिए।

क्या यह कानूनी या आर्थिक सलाह है?

नहीं। यह व्यावहारिक जानकारी है। फैसला लेने से पहले योग्य कानूनी, कर या आर्थिक पेशेवर से बात करें।

स्रोत

- भारतीय रिजर्व बैंक की वित्तीय जागरूकता संदेश पुस्तिका, नामांकन, बैंकिंग और ग्राहक जागरूकता के संदर्भ के लिए।

- हिंदू उत्तराधिकार अधिनियम, १९५६, भारतीय संहिता, हिंदू उत्तराधिकार संदर्भ के लिए।

- भारतीय उत्तराधिकार अधिनियम, १९२५, भारतीय संहिता, व्यापक उत्तराधिकार कानून संदर्भ के लिए।

अगला कदम

विकल्पों की तुलना करें, सुरक्षा समझें या जब आप तैयार हों तब समीक्षा-आधारित रास्ते का अनुरोध करें.

Rejoin संपादकीय टीम

Rejoin संपादकीय टीम तलाक, विधवापन, पुनर्विवाह, परिवार की बातचीत, बच्चों, भरोसे और नई शुरुआत से जुड़े विषयों पर सरल और सम्मानजनक मार्गदर्शन लिखती है.

पढ़ने के लिए और ब्लॉग

भारत में दूसरी शादी: कानूनी, पारिवारिक और व्यावहारिक गाइड

भारत में कोई व्यक्ति भावनात्मक रूप से दूसरी शादी के लिए तैयार महसूस कर सकता है, फिर भी कई व्यावहारिक सवाल दरवाजे पर खड़े हो सकते हैं। क्या पहले की शादी कानूनी रूप से खत्म हो चुक...

भारत में दूसरी शादी में संपत्ति अधिकार

भारत में पुनर्विवाह करते समय संपत्ति कानून आपके साथ चलता है, कई बार ऐसे तरीकों से जो तुरंत साफ नहीं होते। जो संपत्ति आप दूसरी शादी में साथ लाते हैं, जो संपत्ति आप और नया जीवनसाथ...